20代、30代の世帯収入の中央値は約423万円、平均値は約545万円です。

世帯年収500万円で注文住宅を購入したいと考えている方も多いでしょう。

自分の年収でどれくらいの家が購入できるのか、住宅ローンの返済額がどのくらいになるのか、気になりますよね。

実際、世帯年収500万円では、2500万円から3500万円の注文住宅が購入可能です。

この記事では、具体的な住宅ローンの返済シミュレーションや、おすすめのハウスメーカー、そして家を購入する際の注意点について詳しく解説します。

これを読めば、安心してマイホームの計画を進められますよ。

- 注文住宅の価格目安

世帯年収500万円で購入できる注文住宅の価格帯について、年収の5〜7倍を目安にしたシミュレーションを提供します。どれくらいの価格帯の家が適しているかがわかります。 - 住宅ローンと月々の返済額のシミュレーション

無理のない返済計画を立てるために、返済負担率の目安と具体的な返済額のシミュレーションを行います。これにより、月々の返済額がどの程度になるかを把握できます。 - おすすめのハウスメーカーと家購入時の注意点

- 世帯年収500万円に適したローコストハウスメーカーを紹介します。さらに、家を購入する際の手付金や申し込み金の扱い、遮音対策、耐震性能などの注意点を詳しく解説します。

世帯年収500万円の注文住宅の価格目安

注文住宅を購入する際には、自分の年収に見合った価格帯を知ることが重要です。

特に世帯年収500万円の場合、どのくらいの価格の家を購入できるのかを把握しておくことで、無理のない計画を立てることができます。

この記事では、年収の5〜7倍を目安にした注文住宅の価格帯と、それに土地代を考慮した建物代について詳しく解説します。

年収の5〜7倍が目安

注文住宅の価格は、一般的に世帯年収の5〜7倍を目安にすると良いです。

この範囲内であれば、無理のない返済計画を立てることができ、生活費や貯蓄にも余裕を持たせることができます。

ここでは、なぜこの範囲が推奨されるのかを詳しく説明します。

なぜ年収の5〜7倍が目安なのか

家を購入する際、住宅ローンの返済が家計を圧迫しないようにするためには、住宅価格を年収の5〜7倍に抑えることが重要です。

この基準は、以下の理由から広く推奨されています。

- 返済負担率の適切な範囲

返済負担率とは、年収に対する住宅ローン返済額の割合を指します。

一般的に、返済負担率を25〜35%に抑えることが推奨されています。

この範囲内であれば、無理なく住宅ローンを返済しながら、生活費や貯蓄にも余裕を持つことができます。 - リスク管理

年収の5〜7倍を目安にすることで、収入が減少した場合や予期せぬ出費が発生した場合にも対応しやすくなります。

これにより、家計のバランスを保ちながら、安定した生活を送ることができます。 - 将来のライフイベント

子どもの教育費や車の購入、老後の生活費など、将来的に必要となる費用も考慮する必要があります。

年収の5〜7倍に抑えることで、これらのライフイベントに備える余裕を持つことができます。

年収500万円の場合の具体例

年収500万円の世帯が注文住宅を購入する場合、年収の5〜7倍に当たる住宅価格は2500万円から3500万円となります。

この範囲内であれば、無理のない返済計画を立てることが可能です。

- 年収の5倍(2500万円)

この価格帯では、返済負担率を低めに抑えることができ、生活費や貯蓄に十分な余裕を持つことができます。

また、将来のライフイベントにも柔軟に対応できます。 - 年収の6倍(3000万円)

標準的な価格帯であり、適度な返済負担率を維持しながら、快適な住まいを手に入れることができます。

標準的な設備やデザインの家を購入することができ、バランスの取れた選択肢です。 - 年収の7倍(3500万円)

高めの価格帯ですが、収入が安定している場合や、他に大きな支出がない場合には検討する価値があります。

高級感のある設備や広い敷地の家を選ぶことができ、より贅沢な暮らしを実現できます。

年収の5〜7倍を目安に住宅価格を設定することで、無理のない返済計画を立てることができ、安定した生活を送るための基盤を築くことができます。

年収500万円の方は、この目安を参考に、自分に適した家を選びましょう。

世帯年収500万円で購入可能な価格帯

具体的に、世帯年収500万円の方が購入可能な価格帯について、土地代と建物代を分けて考えてみましょう。

令和4年度のデータによると、土地購入費の全国平均は約1,819万円です。

しかし、世帯年収500万円では、土地の価格を抑えることが必須です。

ここでは、より現実的な土地代と建物代のバランスを考慮してシミュレーションを行います。

年収の5倍:2500万円

年収の5倍である2500万円の住宅価格を設定すると、土地代1,300万円を差し引いた建物代は1,200万円となります。

この価格帯では、シンプルなデザインやコンパクトな住宅が選択肢となります。

- 土地代:1,300万円

- 建物代:1,200万円

年収の6倍:3000万円

年収の6倍である3000万円の住宅価格を設定すると、土地代1,500万円を差し引いた建物代は1,500万円となります。

この価格帯では、標準的な設備やデザインの家を購入することができます。

- 土地代:1,500万円

- 建物代:1,500万円

年収の7倍:3500万円

年収の7倍である3500万円の住宅価格を設定すると、土地代1,700万円を差し引いた建物代は1,800万円となります。

この価格帯では、高級感のある設備や広い敷地の家を選ぶことが可能です。

- 土地代:1,700万円

- 建物代:1,800万円

年収に応じた住宅価格の目安を理解することで、自分に合った無理のない返済計画を立てることができます。

住宅ローンと月々の返済額

住宅ローンを組む際には、毎月の返済額を無理なく支払えるかどうかが重要なポイントです。

特に世帯年収500万円の方々にとって、どのくらいの返済額が適切なのかを理解することは、安心してマイホームを持つために欠かせません。

この記事では、返済負担率の目安と具体的な月々の返済額シミュレーションについて詳しく解説します。

返済負担率の目安

住宅ローンの返済負担率とは、年収に対する住宅ローン返済額の割合を指します。

一般的には、返済負担率を25〜35%に抑えることが推奨されています。

これは、生活費や他のローン返済も考慮し、無理のない返済計画を立てるためです。

以下では、具体的な返済負担率の目安について詳しく説明します。

返済負担率25%

安心して生活できる目安です。

この割合に抑えることで、生活費や貯蓄に余裕を持つことができます。

年収500万円の場合、年間の返済額は約125万円、月々の返済額は約10万4千円です。

この返済負担率が推奨される理由は以下の通りです。

- 生活費に余裕が生まれる:住宅ローンの返済額を抑えることで、生活費に余裕ができ、日々の生活でストレスを感じにくくなります。

- 予期せぬ出費に対応しやすい:突発的な医療費や修繕費などの予期せぬ出費にも対応しやすくなります。

- 貯蓄の確保:将来のための貯蓄を計画的に行うことができます。

返済負担率30%

多くの家庭で採用される標準的な目安です。

無理のない範囲で住宅ローンを返済しつつ、生活費や貯蓄にも充てられるバランスの良い割合です。

年収500万円の場合、年間の返済額は約150万円、月々の返済額は約12万5千円です。

この返済負担率が選ばれる理由は以下の通りです。

- バランスの取れた返済計画:返済負担率30%は、住宅ローンの返済額と生活費、貯蓄のバランスが取りやすいです。

- 手が届く物件の幅が広がる:返済負担率25%に比べて、少し高額の物件も視野に入れることができるため、選択肢が広がります。

- 経済的な安定:無理のない範囲での返済計画を立てることで、家計全体の安定を保ちやすくなります。

返済負担率35%

少し頑張る目安ですが、収入が安定している場合や他に大きな支出がない場合に適しています。

年収500万円の場合、年間の返済額は約175万円、月々の返済額は約14万6千円です。

この返済負担率を選ぶ場合の理由と注意点は以下の通りです。

- より高額の物件を購入可能:返済負担率を35%に設定することで、より高額な物件を購入することができます。これにより、広い敷地や高級な設備を備えた住宅を選ぶことが可能です。

- 注意点:返済負担率が高いため、生活費や他の支出に対する余裕が少なくなり、経済的なストレスが増える可能性があります。そのため、慎重な資金計画が必要です。

- 収入の安定性が重要:収入が安定している場合や、将来的に収入の増加が見込める場合には、この返済負担率でも問題ありませんが、慎重に検討する必要があります。

月々の返済額シミュレーション

具体的な月々の返済額を知ることで、より現実的な返済計画を立てることができます。

以下に、最新の住宅金利情報を基に、世帯年収500万円の場合のシミュレーションを詳しく示します。

全国平均の土地代は約1,819万円ですが、世帯年収500万円の場合は、平均より下回る土地を購入することがポイントです。

ここでは、土地代を抑えた現実的なシミュレーションを行います。

なお、金利は現在の変動金利0.518%を使用していますが、将来的に金利が上昇する可能性があることも考慮する必要があります。

頭金は全て統一して500万円としています。

住宅価格2500万円(年収の5倍)

年収500万円で住宅価格2500万円の家を購入する場合、土地代を1,300万円と仮定すると、建物代は1,200万円となります。

頭金を500万円用意し、借入額は2000万円になります。

この借入額に対し、変動金利0.518%で計算します。

- 返済負担率25%:年間の返済額は年収の25%である125万円となり、月々の返済額は約10.4万円です。この場合、返済期間は約16.7年(200ヶ月)です。

- 返済負担率30%:年間の返済額は年収の30%である150万円となり、月々の返済額は約12.5万円です。この場合、返済期間は約13.8年(166ヶ月)になります。

- 返済負担率35%:年間の返済額は年収の35%である175万円となり、月々の返済額は約14.6万円です。この場合、返済期間は約11.8年(141ヶ月)になります。

住宅価格3000万円(年収の6倍)

年収500万円で住宅価格3000万円の家を購入する場合、土地代を1,500万円と仮定すると、建物代は1,500万円となります。

頭金を500万円用意し、借入額は2500万円になります。

この借入額に対し、変動金利0.518%で計算します。

- 返済負担率25%:年間の返済額は年収の25%である125万円となり、月々の返済額は約10.4万円です。この場合、返済期間は約21.1年(253ヶ月)です。

- 返済負担率30%:年間の返済額は年収の30%である150万円となり、月々の返済額は約12.5万円です。この場合、返済期間は約17.4年(209ヶ月)になります。

- 返済負担率35%:年間の返済額は年収の35%である175万円となり、月々の返済額は約14.6万円です。この場合、返済期間は約14.8年(178ヶ月)になります。

住宅価格3500万円(年収の7倍)

年収500万円で住宅価格3500万円の家を購入する場合、土地代を1,700万円と仮定すると、建物代は1,800万円となります。

頭金を500万円用意し、借入額は3000万円になります。

この借入額に対し、変動金利0.518%で計算します。

- 返済負担率25%:年間の返済額は年収の25%である125万円となり、月々の返済額は約10.4万円です。この場合、返済期間は約25.6年(308ヶ月)です。

- 返済負担率30%:年間の返済額は年収の30%である150万円となり、月々の返済額は約12.5万円です。この場合、返済期間は約21.1年(253ヶ月)になります。

- 返済負担率35%:年間の返済額は年収の35%である175万円となり、月々の返済額は約14.6万円です。この場合、返済期間は約18.0年(215ヶ月)になります。

住宅ローンを無理なく返済するためには、返済負担率を25〜35%に抑えることが大切です。

世帯年収500万円の方々は、月々の返済額をシミュレーションし、自分に合った返済計画を立てることで、安心してマイホームの購入を進めることができます。

また、今回は最新の変動金利0.518%を基にシミュレーションしていますが、将来的に金利が上がる可能性があるため、その点も考慮した計画を立てることが重要です。

金利が上昇すると、月々の返済額も増える可能性があるため、将来の金利変動リスクも見据えた上で計画を立てましょう。

この記事を参考に、具体的な返済プランを考えてみてください。

おすすめのハウスメーカー

家を建てる際には、どのハウスメーカーを選ぶかが非常に重要です。

特に、世帯年収500万円の方にとっては、コストパフォーマンスに優れたハウスメーカーを選ぶことがポイントになります。

ここでは、ローコストでありながら高品質な住宅を提供するおすすめのハウスメーカーを紹介します。

各ハウスメーカーの特徴を詳しく解説しますので、ぜひ参考にしてください。

ローコストハウスメーカー

ローコストハウスメーカーは、価格を抑えながらも高品質な住宅を提供することで知られています。

世帯年収500万円の方にとって、コストパフォーマンスの良い住宅を選ぶことは重要です。

以下に紹介するハウスメーカーは、ローコストでありながら高い満足度を誇ります。

アイダ設計

アイダ設計は、ローコストハウスメーカーの中でも特に人気があります。

シンプルで使いやすいデザインと、コストを抑えた価格設定が魅力です。

特に「ハウスメーカーの口コミサイト」でも高評価を得ており、多くのユーザーから支持されています。

アイダ設計の標準仕様はベーシックでありながら充実しており、追加コストを抑えることができます。

例えば、断熱性能を高めた仕様が標準で提供されており、光熱費を抑える工夫がされています。

また、定期点検やメンテナンスも充実しており、長期間安心して住むことができます。

アイフルホーム

視した設計が特徴で、家族全員が安心して暮らせる住宅を提供しています。

また、コストパフォーマンスにも優れており、世帯年収500万円の方にも適しています。

アイフルホームの住宅は地震に強い構造で、安心して暮らせる家づくりを実現しています。

さらに、子どもの安全を考えたキッズデザインが充実しており、安心して子育てができます。

省エネ性能も高く、長期的なコスト削減が可能です。

アエラホーム

アエラホームは、省エネ性能に優れた住宅を提供することで知られています。

高い断熱性能とエネルギー効率の良さが特徴で、長期的なコスト削減にも貢献します。

また、価格設定も手頃で、初期費用を抑えたい方におすすめです。

アエラホームの住宅は、高断熱材を使用し、冬は暖かく夏は涼しい環境を実現しています。

また、太陽光発電システムなどを利用することで、エネルギーコストを大幅に削減できます。

環境に配慮した住宅設計も評価されています。

ユニバーサルホーム

ユニバーサルホームは、地震に強い住宅を提供することで有名です。

特に基礎工事にこだわりがあり、地震対策を重視する方に最適です。

また、価格も手頃で、コストパフォーマンスの高い住宅を提供しています。

ユニバーサルホームの住宅は、地熱を利用した床暖房システムで快適な室内環境を提供します。

独自の基礎工事と構造設計により、高耐震構造を実現しています。

エネルギー効率の高い設備も標準装備しており、光熱費を削減できます。

タマホーム

マホームは、広範囲にわたるサービスエリアと多彩な住宅ラインナップで知られています。

コストパフォーマンスに優れた住宅を提供し、幅広いニーズに対応しています。

タマホームの住宅は、顧客の要望に応じたオーダーメイド対応が可能で、理想の家を実現します。

また、明確な価格設定とコスト管理により、予算内で計画が立てやすいのが特徴です。

設計からアフターサービスまで、充実したサポート体制が整っています。

レオハウス

レオハウスは、コストパフォーマンスの高さと、安心のアフターサービスで人気があります。

レオハウスは、明確でわかりやすい価格設定のシンプルプランを提供しています。

初めての家づくりをサポートするための各種サービスが充実しており、購入後の定期点検やメンテナンスも充実しています。

\一括資料請求が可能/

展示場に訪れる前に確認しよう!

これらのハウスメーカーは、世帯年収500万円の方にとって、無理なく購入できる価格設定と高い品質を両立しています。

自分に合ったハウスメーカーを選び、理想の家づくりを進めてください。

住宅ローンの選び方

住宅ローンは、家を購入する際に避けて通れない重要な要素です。

適切な住宅ローンを選ぶことで、無理のない返済計画を立てることができます。

ここでは、住宅ローンの選び方について詳しく解説します。

自分に最適なローンを見つけて、安心してマイホームの購入を進めましょう。

固定金利と変動金利の違い

住宅ローンには、固定金利と変動金利の2種類があります。

それぞれの特徴を理解し、自分に合った金利タイプを選ぶことが大切です。

固定金利

固定金利は、借入期間中、金利が固定されるため、返済額が一定になります。

将来の金利変動リスクを避けたい方に適しています。

例えば、20年固定金利の住宅ローンを選ぶと、20年間ずっと同じ金利で返済することができます。

変動金利

一方、変動金利は一定期間ごとに金利が見直されるため、金利が上下します。

初期の金利が低いことが多く、短期で返済を終える予定の方に適しています。

ただし、将来的に金利が上昇すると返済額が増えるリスクがあります。

たとえば、現在の金利が0.5%でも、数年後に1.0%に上がる可能性があります。

返済期間の選び方

返済期間をどれくらいに設定するかも重要なポイントです。

返済期間が長いと月々の返済額は低くなりますが、総返済額が増える可能性があります。

逆に短いと月々の返済額は高くなりますが、総返済額を抑えることができます。

長期返済は、月々の返済額を抑えたい方に適しています。

例えば、35年ローンの場合、月々の負担が軽くなりますが、支払う利息の総額が多くなる可能性があります。

これは特に、毎月の収入に余裕がない家庭に適しています。

短期返済は、総返済額を抑えたい方に適しています。

たとえば、20年ローンの場合、月々の返済額は高くなりますが、支払う利息の総額を大幅に減らすことができます。

家計に余裕があり、早期にローンを完済したい方におすすめです。

住宅ローンの審査基準

住宅ローンを利用するためには、金融機関の審査を通過する必要があります。

審査基準には、年収、勤続年数、信用情報などが含まれます。

これらの基準をクリアするためのポイントを解説します。

年収は安定した収入が求められます。

世帯年収500万円の場合、借入額は年収の5〜7倍が目安となります。

無理のない借入額を設定し、返済負担率を考慮しましょう。

たとえば、年収500万円の場合、借入額は2500万円〜3500万円が適正範囲です。

勤続年数は一定の勤続年数があると、信用度が高くなります。

一般的に、3年以上の勤務が望ましいとされています。

転職が多い場合は、審査が厳しくなることがあります。

信用情報は過去の借入履歴や返済状況が審査に影響します。

クレジットカードの利用履歴などもチェックされるため、日頃からの信用管理が大切です。

たとえば、過去に延滞があると、審査に通りにくくなる可能性があります。

信用情報をクリーンに保つことが重要です。

住宅ローンの種類

住宅ローンには、さまざまな種類があります。

それぞれの特徴を理解し、自分に合ったローンを選ぶことが重要です。

フラット35

フラット35は、長期固定金利の住宅ローンで、最長35年の固定金利が特徴です。

安定した返済計画を立てたい方に適しています。

政府系金融機関が提供しているため、安心感があります。

民間ローン

民間ローンは、銀行や信用金庫が提供する住宅ローンで、固定金利と変動金利を選択できます。

金利が低い場合が多く、条件が合えば非常に有利です。

銀行によって特典やサービスが異なるため、複数の銀行を比較検討することが大切です。

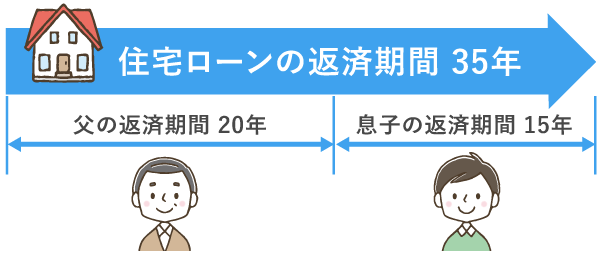

親子リレーローン

親子リレーローンは、親と子が連携して返済するローンで、親が高齢であっても子どもが引き継ぐ形で長期返済が可能です。

【親子リレー返済の後継者の要件(次の1~3までのすべての要件に当てはまる方)】

- 申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

- 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみとなります。)

世代を超えて家を守りたい家庭に適しています。

住宅ローンを選ぶ際には、金利タイプや返済期間、審査基準、ローンの種類など多くの要素を考慮する必要があります。

世帯年収500万円の方々は、自分に合った住宅ローンを選び、無理のない返済計画を立てることで、安心してマイホームの購入を進めることができます。

まとめ

この記事は、世帯年収500万円の方がどのような家を購入できるのか、住宅ローンの返済額シミュレーション、そしておすすめのハウスメーカーについて紹介しました。

- 注文住宅の価格目安

世帯年収500万円の場合、注文住宅の価格は年収の5〜7倍が一般的な目安です。

つまり、2500万円から3500万円の範囲で無理なく購入できる住宅を検討することが推奨されます。 - 住宅ローンと月々の返済額

返済負担率25〜35%を基にしたシミュレーションでは、変動金利0.518%を使用し、具体的な返済額を算出しました。

年収500万円の方が2500万円の家を購入する場合、月々の返済額は約10.4万円から14.6万円の範囲となります。 - おすすめのハウスメーカー

アイダ設計、アイフルホーム、アエラホーム、ユニバーサルホーム、タマホーム、レオハウスの6社を紹介しました。

これらのハウスメーカーは、ローコストで高品質な住宅を提供しており、世帯年収500万円の方に適した選択肢となります。

これらの情報を参考にすることで、世帯年収500万円の方でも無理なくマイホームを手に入れるための具体的な計画を立てることができますね。

最適なハウスメーカーを選び、適切な住宅ローンを利用することで、理想の家づくりを実現できるように準備を進めることが大切です。

この記事を参考に、安心して家づくりの第一歩を踏み出してください。

\一括資料請求が可能/

展示場に訪れる前に確認しよう!