残価設定型住宅ローンは、「向いている人」と「向いていない人」がはっきり分かれる住宅ローンです。

月々の支払いを抑えやすい一方で、仕組みを理解せずに使うと「思っていたのと違った」「将来困った」という事態にもなりかねません。

最近は、住宅価格の上昇を背景に、国や金融機関が新しい住宅ローンの形として注目していることもあり、耳にする機会が増えてきました。しかし、「月々が安くなる」というメリットだけで判断するのは危険です。

月々が安くなるなら、使った方が得じゃないの?

条件次第では得ですが、前提を知らないと失敗しやすいローンです。

この記事では、残価設定型住宅ローンの仕組み・出口(将来の選択肢)・注意点・向き不向きを、家づくり初心者の方でも誤解しないように整理します。

さらに、「どんな家を建てるか」が結果を大きく左右する理由まで解説します。

- 残価設定型住宅ローンの基本的な仕組み

- 向いている人・向いていない人の違い

- 団信・相続・売却で注意すべきポイント

結論|残価設定型住宅ローンが向いている人・向かない人

最初に結論からお伝えします。

残価設定型住宅ローンは、誰にでも向く住宅ローンではありません。

一方で、考え方やライフプランが合う人にとっては、合理的な選択肢になり得るローンでもあります。

ここでは、仕組みや注意点を細かく見ていく前に、どんな人に合いやすく、どんな人には合いにくいのかを整理します。

残価設定型住宅ローンが向いている人

残価設定型住宅ローンが合いやすいのは、将来の住まい方に変化が起こる可能性を受け入れられる人です。

今の家に一生住み続けるとは限らず、将来は売却や住み替えという選択肢も現実的に考えている場合、このローンの考え方と相性が良くなります。

また、家を資産としてどう扱うかという視点を持てる人も、この仕組みを活かしやすい傾向があります。

将来評価されやすい家とは何かを考え、売ることになったときに第三者へ説明できる家づくりを意識できる場合、残価設定という考え方が現実的な選択になります。

ずっと住む前提じゃなくてもいいんですね。

はい。住まい方に柔軟性がある人ほど相性が良いです。

残価設定型住宅ローンが向いていない人

一方で、残価設定型住宅ローンが合いにくい人もいます。

この家を終の住処にしたいと考えている場合や、子どもに確実に家を残したいという思いが強い場合、このローンの考え方とは噛み合いにくくなります。

残価設定型住宅ローンは、将来の売却や処理を前提に組まれることがあるため、相続を前提とした住宅ローンとは設計の考え方が異なるからです。

また、月々の支払いが安く見えることだけで判断してしまう人も注意が必要です。

仕組みを理解しないまま選ぶと、後から思っていたより自由がきかないと感じる可能性があります。

安く借りられるなら得だと思っていました。

その考え方だけで選ぶと合わないことがあります。

ここで結論を出せなくても問題ありません

ここまで読んで、自分に合っているのかどうか、まだ判断がつかないと感じる人も多いはずです。

それは自然なことです。

残価設定型住宅ローンは、仕組みや出口の選択肢、団信や相続、家の条件までをまとめて考えなければ判断できない住宅ローンだからです。

このあとでは、判断に必要なポイントを一つずつ整理していきます。

残価設定型住宅ローンの仕組み|まずは全体像を正しく理解する

残価設定型住宅ローンを理解するうえで、最初に押さえておくべきなのは、これは借金を減らす仕組みではないという点です。

月々の返済額が軽く見えるため、「今までより安く家を買える方法」と誤解されがちですが、実際には返済の一部を将来に固定し、選択肢を先送りしているローンです。

ここを勘違いすると、なぜ相続と相性が悪いのか、なぜ「家の条件」が重要になるのか、その理由がまったく理解できなくなります。

まずは、仕組みの考え方から順番に整理しましょう。

残価設定型住宅ローンはどんな仕組みとして提供されているのか

残価設定型住宅ローンは、一般社団法人移住・住みかえ支援機構。

いわゆるJTIが、住宅メーカーや金融機関と連携して提供している仕組みです。

JTIは、住宅の住み替えや流通を促進することを目的とした団体であり、残価設定型住宅ローンもその取り組みの一つとして位置づけられています。

現在、JTIの枠組みには、次のような住宅メーカーや住宅事業者が協賛しています。

<JTIの協賛住宅メーカー・住宅事業者>

大和ハウス工業株式会社

住友林業株式会社

ミサワホーム株式会社

パナソニック ホームズ株式会社

トヨタホーム株式会社

旭化成ホームズ株式会社

また、資金面では、次の金融機関が指定金融機関として関わっています。

<JTIの指定金融機関>

日本住宅ローン株式会社

株式会社三菱UFJ銀行

楽天銀行株式会社

このように、残価設定型住宅ローンは、特定の企業が独自に提供している商品ではなく、複数の大手住宅メーカーや金融機関が関与する枠組みの中で提供されている点が特徴です。

さらに、国の住宅政策においても、多様な金融手法を活用し、住宅の資産価値を明確化していく方針が示されています。

住生活基本計画の中では、残価設定ローンなどの活用が明記されており、国としても選択肢の一つとして位置づけていることが分かります。

思っていたより、きちんとした制度なんですね。

国の方針や業界の枠組みの中で提供されています。

残価設定とは「将来の住宅価値を先に決めておく」考え方

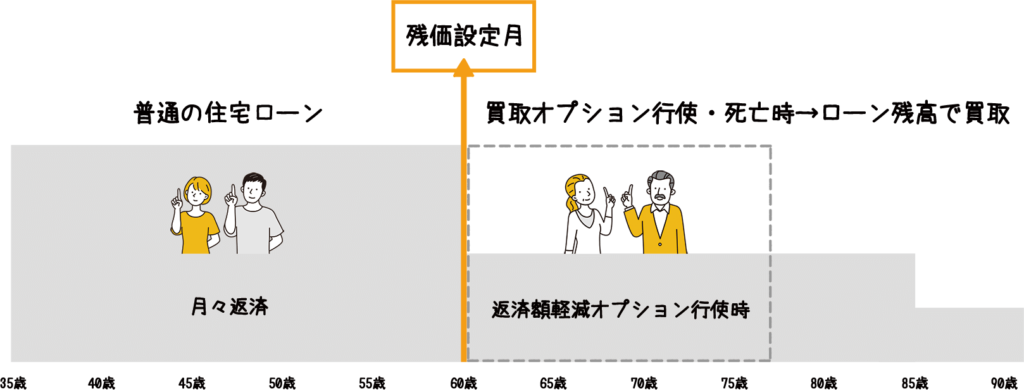

残価設定型住宅ローンの「残価」とは、将来その家に残っていると想定される価値のことです。

通常の住宅ローンでは、今の購入価格から頭金を引いた金額を借り、その全額を返し切る前提でローンを組みます。

一方、残価設定型住宅ローンでは、将来この家はいくらで売れる、あるいはいくらの価値が残ると想定するかを先に決め、その金額を「いま返さなくていい金額」として扱います。

将来の価値なんて、正確に分かるんですか?

分からないからこそ、前提条件がとても重要になります。

ここで重要なのは、残価は保証された価値ではないという点です。

あくまで想定に基づく前提として置かれる数字であり、どんな家なのか、どんな立地なのか、どんな性能や保証があるのかといった条件によって、その残価が現実的な数字になるかどうかは大きく変わります。

なぜ月々の返済額が軽く見えるのか

残価設定型住宅ローンで月々の返済額が抑えられる理由は、とてもシンプルです。

返済対象から「残価分」を一時的に外しているからです。

たとえば、6,000万円の家を購入し、将来2,000万円の価値が残ると想定した場合、返済計画上は4,000万円分を返しているように見えます。

ただし、ここで注意すべきなのは、2,000万円が消えたわけではないという点です。

その金額は、将来まとめて支払うか、住み続ける代わりに条件付きで残すか、売却によって清算するかのいずれかの形で、必ずどこかで処理する必要があります。

安くなったというより、後回しにしている感じ?

その理解が一番近いです!

つまり残価設定型住宅ローンは、負担を軽くする魔法のローンではありません。

時間と選択肢をどう配分するかを決めるローンです。

通常の住宅ローンとの決定的な違い

通常の住宅ローンは、借りた金額を完済することを前提に設計されています。

返済期間が終われば、ローンはなくなり、家と土地が手元に残ります。

一方で、残価設定型住宅ローンは、将来の時点で残価をどうするかという判断を残したまま進んでいく仕組みです。

返済期間中は月々の負担が抑えられる代わりに、最後に選択が必要になります。

この違いを理解せずに、月々の金額だけで比較してしまうと、思っていた住宅ローンと違うと感じる原因になります。

普通の住宅ローンと同じ感覚で考えていました。

その理解が考え方自体が少し違う点に注意が必要です。

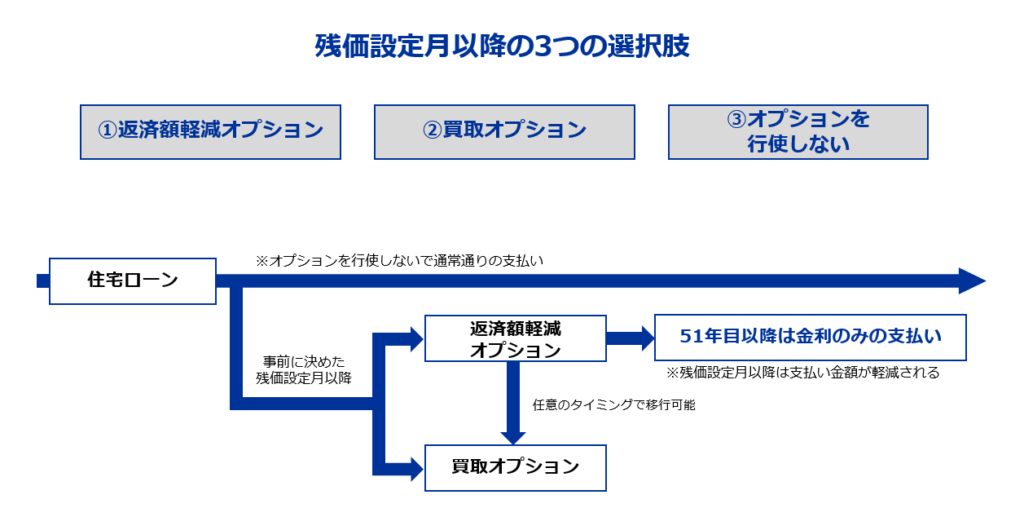

残価設定月に用意されている3つの選択肢

残価設定型住宅ローンでは、あらかじめ決められた時期に、住宅の扱い方について判断するタイミングが訪れます。

このときに選べるのが、主に次の3つの選択肢です。

どれを選ぶかによって、その後の住まい方やお金の考え方が大きく変わるため、それぞれの違いを正しく理解しておくことが重要です。

残価を支払って住宅を自分のものにする

一つ目は、設定されている残価を支払い、住宅を完全に自分のものにする選択肢です。

この場合、残価分を一括で支払うか、あらためてローンを組んで返済する形になります。

最終的に住宅ローンを完済するため、通常の住宅ローンと同じように、家と土地が資産として残ります。

残価を支払わずに住み続ける

二つ目は、残価を支払わず、そのまま住宅に住み続ける選択肢です。

月々の負担を抑えたまま生活を続けられる点が特徴ですが、住宅を完全に所有する形にはならない場合があります。

そのため、相続や名義、団体信用生命保険の扱いについては、事前に確認しておく必要があります。

住宅を売却して残価を精算する

三つ目は、住宅を売却し、その代金で残価を精算する選択肢です。

住み替えやライフスタイルの変化を前提にしている場合、この選択肢が現実的になることもあります。

売却価格が残価を上回れば差額が手元に残り、下回った場合は不足分の対応が必要になります。

最後に必ず選択を迫られるんですね。

はい。どの選択肢を想定するかが最初から重要になります。

住宅で残価設定が難しいと言われる理由

車の残価設定ローンが比較的分かりやすいのは、同じ車種、同じ年式、同じ市場という条件で価格が形成されやすいからです。

しかし住宅は、立地、間取り、性能、管理状態、周辺環境といった要素がすべて異なる一点ものの商品です。

そのため、「将来この家はいくらで売れるのか」という問いに、明確な正解はありません。

それって、結構リスクが高いのでは?

だからこそ、誰にでも向く制度ではないのです。

残価設定型住宅ローンのメリット

残価設定型住宅ローンには、通常の住宅ローンにはない特徴があります。

それは、将来の住まい方や返済の形に余地を残しながら、今の負担を調整できる点です。

ただし、このメリットは誰にとっても同じように働くわけではありません。

前提を理解したうえで使った場合に限り、意味を持つメリットだと考えることが大切です。

将来の返済負担を調整しやすい

残価設定型住宅ローンの大きな特徴は、住宅価格の一部を将来に残すことで、返済期間中の負担を抑えやすくなる点です。

通常の住宅ローンでは、借りた金額をすべて返し切る前提で返済計画を立てます。

一方で残価設定型住宅ローンでは、将来の残価分をいったん返済対象から外して考えるため、月々の返済額が抑えられる傾向があります。

その結果、

- 教育費がかかる時期

- 収入がまだ安定しきっていない時期

こうしたライフステージに合わせて、住居費の負担を調整しやすくなります。

今の生活に余裕を持たせやすいということですか。

将来の処理を前提にすれば、そうした考え方ができます。

住み替えを前提にした選択がしやすい

もう一つのメリットは、住み替えという選択肢を現実的に残しやすい点です。

残価設定型住宅ローンは、

- 将来売却する

- 別の住まいに移る

といった前提と相性が良い仕組みです。

最初から、

「一生住み続ける前提ではなく、ライフスタイルの変化に合わせて住まいを変える可能性がある。」

そう考えている人にとっては、選択肢を狭めにくいローンと言えます。

途中で売ることを前提に考えてもいいんですね。

はい。その考え方を前提に作られた仕組みです。

メリットは使い方次第で意味が変わる

ここで注意したいのは、これらのメリットは自動的に得られるものではない点です。

残価設定型住宅ローンは、

- 出口をどうするか

- どんな家を建てるか

- 将来どんな選択をする可能性があるか

これらを意識して初めて、メリットとして機能します。

月々の支払いが抑えられるという一点だけを見ると、判断を誤りやすくなります。

残価設定型住宅ローンのデメリット・注意点

残価設定型住宅ローンにはメリットがある一方で、必ず理解しておくべき注意点も存在します。

これらは、使い方を誤ると後になって大きな不安や後悔につながりやすいポイントでもあります。

月々の返済額が抑えられるという印象だけで判断せず、どこに注意が必要なのかを整理しておくことが大切です。

総返済額が増える可能性がある

残価設定型住宅ローンでまず押さえておきたいのが、総返済額の考え方です。

このローンでは、将来に残す残価分も含めて利息が計算されるケースがあります。

そのため、月々の返済額は抑えられていても、最終的に支払う金額が通常の住宅ローンより多くなる可能性があります。

月々が安いことと、トータルで得かどうかは別の話だと理解しておく必要があります。

「毎月が楽なら問題ないと思っていました。

長期で見ると、見え方が変わる点に注意が必要です。

団信や死亡時の扱いは必ず確認が必要

次に注意したいのが、団体信用生命保険と死亡時の扱いです。

通常の住宅ローンでは、契約者が死亡した場合に団信によってローンが完済され、家が残る仕組みが一般的です。

一方で、残価設定型住宅ローンでは、残価部分の扱いが商品ごとに異なる可能性があります。

そのため、次の点を事前に確認しておく必要があります。

- 死亡時に残価まで含めて団信が適用されるのか。

- 売却を前提とした対応になるのか。

これらを把握しないまま進めてしまうと、遺族に想定外の負担を残してしまうことがあります。

普通の住宅ローンと同じだと思っていました。

同じ前提で考えない方が安全です。

相続を前提にすると考え方が合わない場合がある

残価設定型住宅ローンは、将来の売却や処理を前提にした仕組みであるため、家を確実に資産として残したいという考え方とは噛み合わないことがあります。

そのため、次の点をあらかじめ考えておく必要があります。

これらを曖昧にしたまま進めてしまうと、後になって選択肢が狭まる可能性があります。

相続を重視する場合は、残価設定型住宅ローンの考え方そのものが合っているかを、早い段階で確認することが大切です。

家の条件次第で選択肢が狭まる

残価設定型住宅ローンでは、どんな家を建てるかが将来の結果に大きく影響します。

売却を考えたときに評価されにくい家の場合、想定していた残価を下回ることもあります。

その結果、次のような状況が起こる可能性があります。

こうした事態を避けるためには、ローン条件だけでなく、家そのものの条件にも目を向ける必要があります。

性能や保証、将来第三者に説明しやすい内容かどうかまで含めて考えることが欠かせません。

ローンだけ考えればいいわけではないんですね。

家の条件とセットで考える必要があります。

注意点は避けるためではなく判断するためにある

ここで大切なのは、注意点があるから残価設定型住宅ローンは避けるべきだという話ではない点です。

この住宅ローンは、前提を理解したうえで選ぶかどうかを判断するための仕組みです。

注意点を知らずに選ぶことがリスクであり、理解したうえで選択すること自体が問題になるわけではありません。

残価設定型住宅ローンで特に注意したい「団信・相続・死亡時」の考え方

残価設定型住宅ローンを検討するうえで、多くの人が最後まで理解しきれず、後から強い不安を感じやすいのが、団体信用生命保険と相続、そして死亡時の扱いです。

なぜならこの部分は、一般的な住宅ローンで当たり前だと思われている前提が、そのまま当てはまらない可能性があるからです。

そうした話よりも前に、万が一のときにこの家がどうなるのかを理解しておく必要があります。

ここを曖昧にしたまま進むと、後になって取り返しのつかない違和感を抱えることになります。

そもそも団信とは「住宅ローンの前提」を支える仕組み

まず、一般的な住宅ローンにおける団体信用生命保険の役割を整理します。

通常の住宅ローンでは、契約者が死亡または高度障害状態になった場合、団信によって残りのローンが完済される仕組みが用意されています。

その結果、ローンは消え、家は残り、遺族は住み続けることができます。

この構造があるからこそ、住宅ローンは家族を守る仕組みとして受け入れられてきました。

住宅ローンは、もしものときでも家が残るものですよね。

それが通常の住宅ローンが前提としている考え方です。

残価設定型住宅ローンではこの前提が崩れる可能性がある

残価設定型住宅ローンでは、この最後はすべて返し切るという前提自体が、最初から組み込まれていない場合があります。

残価という形で将来に処理を残している以上、死亡時に何が起きるのかは、商品設計や契約条件によって扱いが変わる可能性があります。

たとえば返済途中で死亡した場合に、残価部分も含めて団信が適用されるのか、それとも売却を前提とした対応になるのかは、すべての商品で共通ではありません。

普通の住宅ローンと同じだと思うのは危険ですか。

はい。その商品ごとの前提を必ず確認する必要があります。

ここが、残価設定型住宅ローンが難しいと言われる最大の理由です。

相続との相性が悪いと言われる理由

残価設定型住宅ローンが相続と相性が悪いと言われるのには、はっきりした理由があります。

それは、このローンが家を残すことよりも、将来どう処理するかを前提に設計されているからです。

通常の住宅ローンでは、ローンを完済すれば家と土地はそのまま資産として残ります。

一方で残価設定型住宅ローンでは、将来のある時点で、残価を支払うか、所有しないまま住み続けるか、売却するかといった選択を迫られる可能性があります。

この構造は、子どもに家を残したいという考え方と噛み合いにくい設計です。

相続できないということですか。

相続できない可能性があるという理解が正確です。

死亡時に「住み続けられない」ケースが生まれる理由

もう一つ見落とされやすいのが、死亡時に売却が前提になる契約条件が存在し得る点です。

もし残価部分が団信の対象外であり、かつ売却を前提とした設計になっている場合、遺族は厳しい判断を迫られることになります。

これは遺族にとって、心理的にも経済的にも大きな負担になります。

それはかなり不安です。

だからこそ事前の確認が欠かせません。

ここで重要なのは、残価設定型住宅ローンであれば必ずそうなるという話ではない点です。

あくまで、そのような設計の商品も存在し得るという理解が必要です。

「団信があるから安心」と言い切れない理由

残価設定型住宅ローンであっても、団信が付帯している商品は存在します。

しかし重要なのは、何に対して、どこまで団信が適用されるのかという点です。

通常の住宅ローンと同じ感覚で、団信があるから安心と考えてしまうと、見落としが生じやすくなります。

- 残価部分はどう扱われるのか。

- 住み続ける権利は守られるのか。

- 売却が条件になっていないか。

これらはパンフレットだけでは分かりにくく、契約条件や説明内容を丁寧に確認する必要があります。

まずは情報収集が大事!

タウンライフなら、ハウスメーカーがあなたオリジナルの間取りプランを「無料」で作ってくれるので、効率よく家づくりを進められるよ♪

タウンライフ注文住宅は、希望や条件に合わせて、複数のハウスメーカー・工務店から“あなただけの提案”がまとめて届くサービスです。

プロ視点の比較・要望整理・見積もりチェックが「ワンストップ」で可能なので、迷っている方や情報をまとめて整理したい方に特におすすめです。

\入力はわずか3分で完了/

最大で5社分の間取りを無料で取り寄せ可能!

失敗しないためのチェックリスト

残価設定型住宅ローンは、仕組みやメリットだけを見て判断すると、後から違和感が出やすい住宅ローンです。

ここでは、これまでの内容を踏まえて、検討時に確認しておきたいポイントを整理します。

すべてに完璧に当てはまる必要はありませんが、曖昧なまま進めてよい項目でもありません。

正直、全部はまだ決めきれていません。

それで問題ありません。迷いを整理するためのチェックです。

出口を具体的にイメージできているか

残価設定型住宅ローンでは、将来のある時点で住宅の扱いを決める必要があります。

そのため、次の点を具体的に考えられているかが重要になります。

どの選択肢も想定していない状態で進めてしまうと、判断の余地が狭まりやすくなります。

相続について自分なりの考えを持っているか

この住宅を将来どうしたいのかという考えは、残価設定型住宅ローンでは特に重要です。

次の点を一度立ち止まって考えてみる必要があります。

ここが曖昧なままだと、ローンの仕組みと希望が噛み合わなくなる可能性があります。

家の条件を将来目線で考えられているか

残価設定型住宅ローンでは、家の条件が将来の選択肢に直結します。

見た目や好みだけでなく、次のような視点を持てているかがポイントになります。

将来の評価を意識せずに建ててしまうと、残価の前提が崩れることもあります。

通常の住宅ローンと比較して検討しているか

残価設定型住宅ローンは、通常の住宅ローンと並べて比較して初めて特徴が見えてきます。

月々の返済額だけでなく、総返済額や将来の自由度まで含めて比較できているかを確認することが大切です。

どちらが良いかではなく、自分の考え方に合っているかという視点で見比べる必要があります。

すべてに迷いがない必要はない

このチェックリストを見て、すべてに即答できなかったとしても問題はありません。

大切なのは、分からないまま進めてよい項目と、整理してからでないと判断できない項目を見分けることです。

もし複数の項目で迷いが残る場合は、ローンだけでなく、家づくり全体を含めて条件を整理する必要があります。

まずは情報収集が大事!

タウンライフなら、ハウスメーカーがあなたオリジナルの間取りプランを「無料」で作ってくれるので、効率よく家づくりを進められるよ♪

タウンライフ注文住宅は、希望や条件に合わせて、複数のハウスメーカー・工務店から“あなただけの提案”がまとめて届くサービスです。

プロ視点の比較・要望整理・見積もりチェックが「ワンストップ」で可能なので、迷っている方や情報をまとめて整理したい方に特におすすめです。

\入力はわずか3分で完了/

最大で5社分の間取りを無料で取り寄せ可能!

よくある質問(FAQ)

残価設定型住宅ローンについて調べていると、多くの人が同じような疑問に行き当たります。

ここでは、特に誤解されやすい質問を中心に整理します。

残価分は返さなくてもいいのですか。

残価設定型住宅ローンでは、返済期間中は残価分を返さない設計になっていることがあります。

ただし、返さなくてよいという意味ではありません。

残価は、将来の時点で、支払うか、住み続けるか、売却するかを選択する対象の金額です。

そのため、最初から免除されているお金ではなく、処理を後回しにしている金額だと理解することが大切です。

払わなくていいお金だと思っていました。

支払い方を後で決めるお金という考え方が近いです。

誰でも利用できる住宅ローンですか。

残価設定型住宅ローンは、誰でも無条件に利用できる住宅ローンではありません。

金融機関や商品ごとに条件が設定されており、年齢や返済期間、住宅の条件などが影響します。

また、住宅の評価や将来の扱い方が前提になるため、通常の住宅ローンよりも向き不向きが分かれやすい傾向があります。

自分が対象になるかどうかは、早い段階で確認しておくことが安心につながります。

条件が厳しい場合もあるんですね。

住宅の内容や年齢条件などが影響することがあります。

通常の住宅ローンとどちらが良いのでしょうか。

残価設定型住宅ローンと通常の住宅ローンに、絶対的な正解はありません。

どちらが良いかは、住まい方の考え方や将来の予定によって変わります。

一生住み続ける前提で家を考えている場合は、通常の住宅ローンが合いやすいことが多いです。

一方で、住み替えや将来の変化を前提にしている場合は、残価設定型住宅ローンが選択肢になることもあります。

結局は自分次第ということですね。

考え方に合っているかどうかが一番大切です。

まとめ

この記事では、残価設定型住宅ローンの仕組みや向き不向き、注意点について紹介しました。

残価設定型住宅ローンは、将来の住宅価値を一部残すことで月々の返済負担を抑えやすい仕組みである一方、出口の選択や相続、団信の扱い、家の条件によって結果が大きく変わる住宅ローンでした。

また、通常の住宅ローンに比べて柔軟性がある反面、誰にでも向くわけではなく、将来の住まい方を前提に判断する必要がある点も重要なポイントでした。

仕組みや注意点を理解できれば、自分にとって残価設定型住宅ローンが選択肢になるかどうかを冷静に判断することができますね。

後悔のない家づくりをするためには、ローンだけで決めるのではなく、家の条件や将来のライフプランを整理しながら、複数の選択肢を比較して検討することが大切です。

後悔のない家づくりを進めるためにも、まずは自分の条件に合いそうな住宅会社の資料を比較しながら、家と資金計画を整理してみることが大切です。

まずは情報収集が大事!

タウンライフなら、ハウスメーカーがあなたオリジナルの間取りプランを「無料」で作ってくれるので、効率よく家づくりを進められるよ♪

タウンライフ注文住宅は、希望や条件に合わせて、複数のハウスメーカー・工務店から“あなただけの提案”がまとめて届くサービスです。

プロ視点の比較・要望整理・見積もりチェックが「ワンストップ」で可能なので、迷っている方や情報をまとめて整理したい方に特におすすめです。

\入力はわずか3分で完了/

最大で5社分の間取りを無料で取り寄せ可能!